- · 《华西药学杂志》栏目设[10/06]

- · 《华西药学杂志》数据库[10/06]

- · 《华西药学杂志》投稿方[10/06]

- · 《华西药学杂志》征稿要[10/06]

- · 《华西药学杂志》刊物宗[10/06]

华西证券:业绩创新高,合规及净资本压力需关(2)

作者:网站采编关键词:

摘要:投行业务方面,2020年公司该业务实现收入4.46亿元,同比下降14.24%。而收入下降的主要原因为股权发行业务规模减少。 2020年,华西证券资产管理业务收入

投行业务方面,2020年公司该业务实现收入4.46亿元,同比下降14.24%。而收入下降的主要原因为股权发行业务规模减少。

2020年,华西证券资产管理业务收入为1.62亿元,在总营收中的占比仅为3.45%。较上年同期相比,收入同比增加14.10%,营业利润率同比增加24.49个百分点,但主要是专项资产管理业务收入增加以及资产管理业务分部转回前期信用减值损失所致。

除以上业务外,2020年公司总营收占比排在第二位的投资业务实现收入10.22亿元,但较上年同期相比收入下降3.1%。截至2020年末,华西证券融资融券余额为154.96亿元,较上年末增长58.84%,融资融券日均余额较2019年增长近35%。两融业务规模的增长使得公司的信用业务收入同比增长4.13%至8.81亿元。值得注意的是,该业务的营业利润率由于成本费用及信用损失计提增加,较上年同期下降20.83个百分点至54.32%。

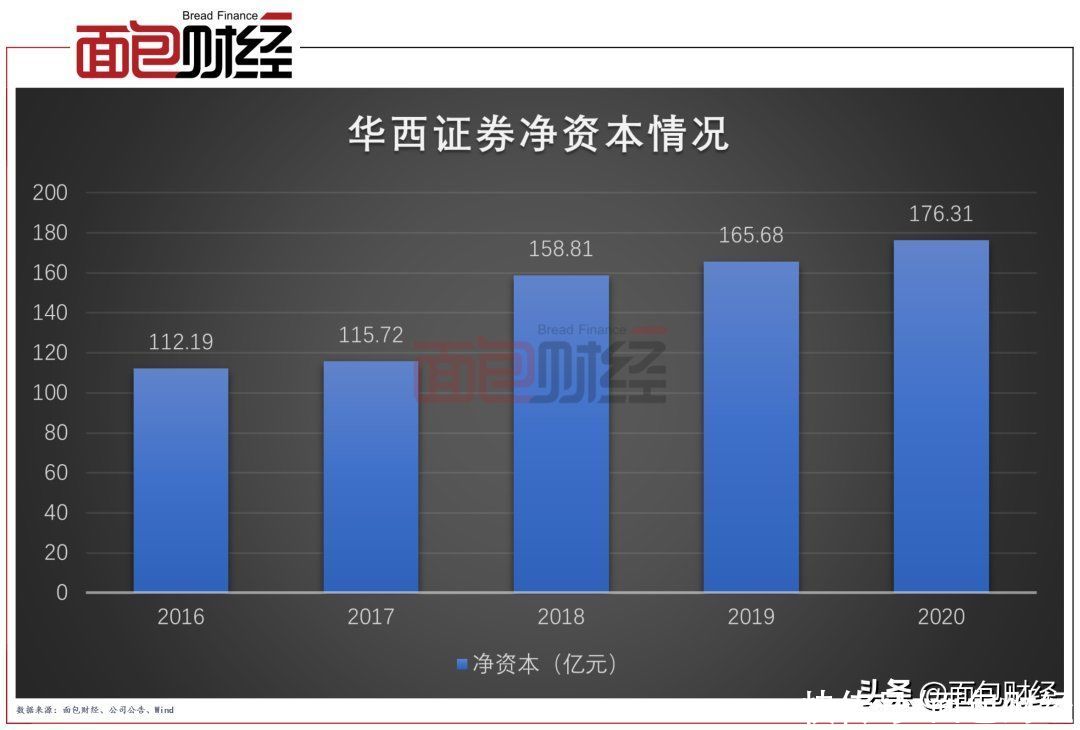

净资本保持增长依赖附属净资本

除传统经纪业务外,投资、资管、信用等业务的发展均需要消耗大量资本,为了保证券商可以安全稳定的运行业务,净资本成为券商重要的监管指标。截至2020年末,华西证券的净资本为176.31亿元,较上年末增加11.42亿元,增幅为6.93%。

分析财报可知,2020年公司净资本保持增长主要依赖附属净资本的增长。截至2020年末,公司附属净资本为9.5亿元,较上年末增加72.73%。

相关公告显示,2020年9月15日,公司完成了2020 年证券公司次级债券(第一期)的发行。此次发行规模为15亿元,期限为3年,票面利率4.26%。未来随着期限的缩短,次级债对于公司净资本的补充效果将逐渐减弱,若净资本出现下滑,或将直接影响公司部分业务的正常运行。

文章来源:《华西药学杂志》 网址: http://www.hxyxzz.cn/zonghexinwen/2021/0424/659.html