- · 《华西药学杂志》栏目设[10/06]

- · 《华西药学杂志》数据库[10/06]

- · 《华西药学杂志》投稿方[10/06]

- · 《华西药学杂志》征稿要[10/06]

- · 《华西药学杂志》刊物宗[10/06]

华西策略:大宗商品因何而涨?此轮涨价还能维

作者:网站采编关键词:

摘要:投资要点 今年以来大宗商品表现亮眼,涨幅远超其他大类资产。 南华工业品指数与CRB商品指数分别上涨27%和24%。具体分类来看,LME铜价上涨幅度接近36%,ICE布 油价 格上涨32%,LME铝价涨

投资要点

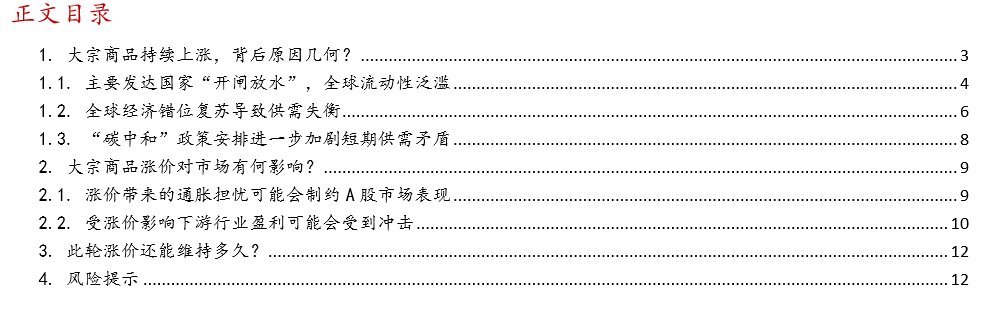

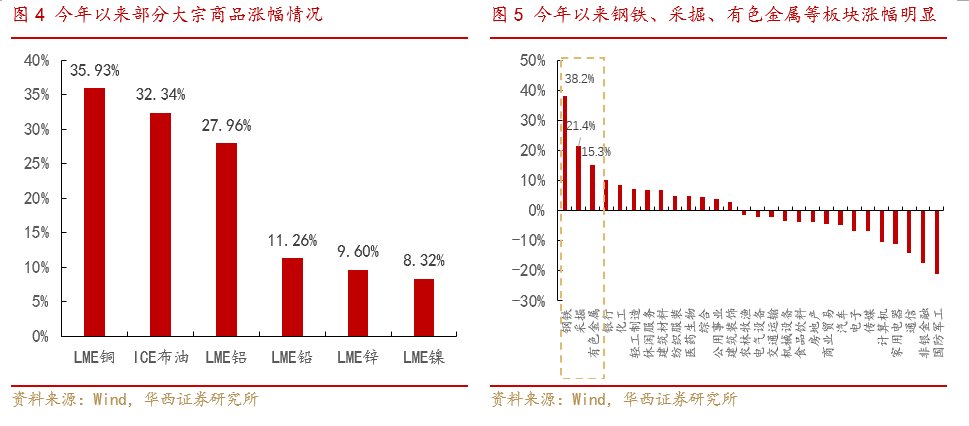

今年以来大宗商品表现亮眼,涨幅远超其他大类资产。南华工业品指数与CRB商品指数分别上涨27%和24%。具体分类来看,LME铜价上涨幅度接近36%,ICE布油价格上涨32%,LME铝价涨幅接近28%,除此之外LME铅、LME锌以及LME镍价格上涨幅度也均接近或超过10%。

什么原因导致了大宗商品价格的持续上涨?(1)主要发达国家为了应对疫情冲击,纷纷选择“开闸放水”,持续实行量化宽松政策,导致流动性泛滥,成为推动大宗商品价格上涨的重要因素。(2)全球经济错位复苏导致供需失衡:从供给端来看,南美资源国家疫情形势依然严峻,疫情的反复以及疫苗接种率较低影响了矿产的开采和运输,导致供给增速放缓;从需求端来看,美、欧等需求大国疫情稳定,疫苗接种率持续提高,叠加货币、财政刺激效应,经济复苏强劲,对大宗商品的需求也将保持较高水平。(3)除了主要国家“开闸放水”导致流动性泛滥以及全球经济错位复苏导致的供需失衡外,“碳中和”相关的政策安排也进一步加剧了短期供需矛盾,推升了大宗商品价格的上涨。

大宗商品涨价对市场有何影响?(1)大宗商品价格上涨最直接的影响就是工业生产的原材料成本上升,带动PPI上行,从而引发通胀担忧,制约A股市场表现。通过复盘PPI同比增速与上证指数走势发现,当PPI出现明显上行趋势,尤其是同比增速超过5%之后,上证指数往往表现不佳。(2)大宗商品价格上涨,使得中下游企业生产成本大幅提升,下游企业在市场竞争环境中的议价能力相对较弱,因此盈利可能会受到冲击。

此轮涨价还能维持多久?未来大宗商品价格仍存上涨空间,但有望在2021年二、三季度随全球流动性见顶而逐步回落。货币环境的充裕与否直接决定了大宗商品价格的潜在上涨空间。3月美国、日本、欧元区以及中国M2同比增速出现不同程度的回落。虽然目前美联储态度仍然偏鸽,但随着通胀的持续攀升以及就业数据的改善,美联储的量化宽松可能会逐步放缓。圣路易斯联储主席布拉德此前判断,当美国疫苗接种率达到75%之后,美联储可能会考虑为量化宽松减码。根据美国CDC公布的数据趋势外推,美国疫苗接种率有望在三季度达到70%-80%,受此影响美联储量化宽松可能会在三季度放缓,大宗商品价格也将随全球流动性见顶而逐步回落。

■风险提示:

货币政策收紧;全球疫苗接种不及预期;海外黑天鹅事件(政治风险、主权评级下调)等。

正文

01、大宗商品持续上涨,背后原因几何?

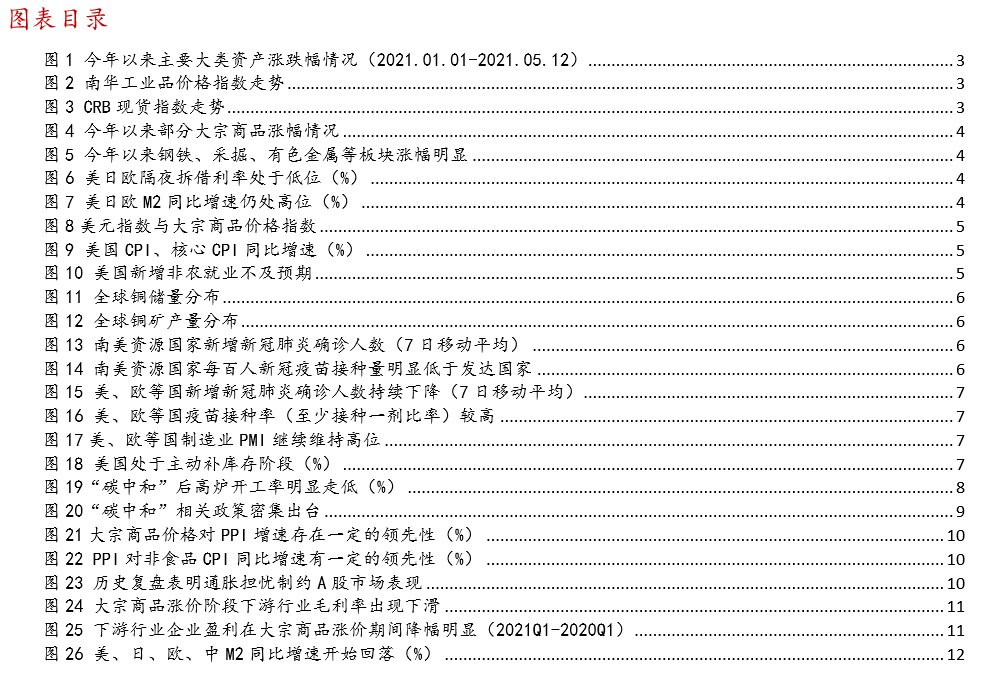

今年以来大宗商品表现亮眼,涨幅远超其他大类资产。对比大宗商品在大类资产中的表现可以看出,年初以来大宗商品涨幅可观,远超其他大类资产。其中代表国内大宗商品市场的南华工业品指数涨幅27%,而代表全球大宗商品市场的CRB商品指数涨幅也接近24%。具体分类来看,LME铜价上涨幅度接近36%,ICE布油价格上涨32%,LME铝价涨幅接近28%,除此之外LME铅、LME锌以及LME镍价格上涨幅度也均接近或超过10%。股票市场的板块涨幅方面,钢铁、采掘、有色金属、等上游资源品行业涨幅明显,其中钢铁板块年初以来涨幅已接近40%,采掘板块涨幅超过20%,有色金属涨幅也超过15%。那么什么原因导致了大宗商品价格的持续上涨呢?

1.1、主要发达国家“开闸放水”,全球流动性泛滥

主要发达国家为了应对疫情冲击,纷纷选择“开闸放水”,持续实行量化宽松政策,导致流动性泛滥,成为推动大宗商品价格上涨的重要因素。自2020年3月疫情爆发以来,美、日、欧等发达经济体开始持续实行量化宽松政策,美国联邦基金利率降至零值附近,而欧元区隔夜拆借利率以及日本隔夜无担保拆借利率均降至负值。与此同时美、日、欧M2同比增速提升明显,近期虽有所回落但仍维持在超高水平。由于国际大宗商品基本是以美元定价,美联储的无限量化宽松政策导致美元泛滥,削弱了美元购买力,从而提升了大宗商品价格,从历史数据来看美元指数与大宗商品价格呈现明显的反向关系。

文章来源:《华西药学杂志》 网址: http://www.hxyxzz.cn/zonghexinwen/2021/0518/743.html