- · 《华西药学杂志》栏目设[10/06]

- · 《华西药学杂志》数据库[10/06]

- · 《华西药学杂志》投稿方[10/06]

- · 《华西药学杂志》征稿要[10/06]

- · 《华西药学杂志》刊物宗[10/06]

四天连发两研报“买入”评级 华西证券力挺上汽

作者:网站采编关键词:

摘要:券商对同一家上市公司一个月发两封研报就已罕见,华西证券四天发了两份研报,上周三发研报“买入”评级,上周日再发研报维持买入“评级”,目标价28.79元不变。 最近三个月华西

券商对同一家上市公司一个月发两封研报就已罕见,华西证券四天发了两份研报,上周三发研报“买入”评级,上周日再发研报维持买入“评级”,目标价28.79元不变。

最近三个月华西证券发7份研报维持上汽集团“买入”评级

华西证券对上汽集团的执着不一般,最近三个月上汽集团一共有券商研报17份,其中有7份为华西证券,研报如下:

6月20日:MEB平台再添悍将 龙头转型行稳致远

6月16日:龙头全面转型 低估凸显价值

6月6日:静待旺季 智己引领未来

5月12日:销量短期承压 智己引领未来

4月30日:业绩逐步修复 龙头全面转型

4月11日:智己L7首发 龙头全面转型

3月26日:龙头底部蓄力 加速推进新四化

笔者整理时觉得短短时间7封研报有点难为华西证券, 7份研报标题里有龙头5份,智己2份。以上七份研报均为“买入”评级,目标价28.79元。

今年以来华西证券发布12份研报,平均一个月2份研报坚定上汽集团“买入”评级

1月12日至3月8日,华西证券发布了四份研报,以下四份研报均为“买入”评级,目标价31.45元。

3月8日:销量同比高增 新能源增量可期

2月10日:销量短期承压 电动车增量可期

1月14日:智己品牌正式发布 高端智能电动启航

1月12日:业绩短期承压 龙头底部蓄力

1月8日也有一份研报:龙头底部蓄力 2021电动车增量可期 该研报为“买入”评级,目标价为28.86元。

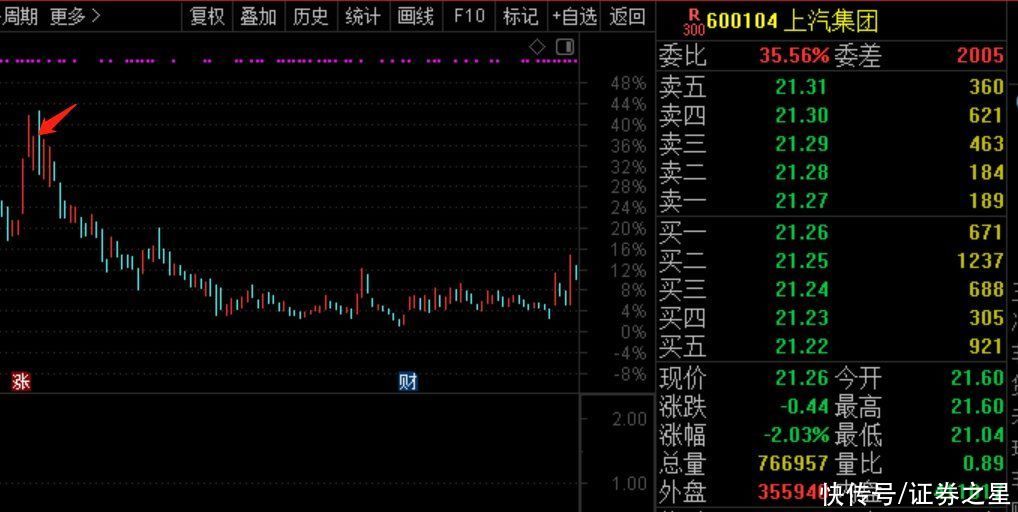

上汽集团1月8日收盘价为25.53元,今日收盘价为21.26元,当前股价距离目标位28.79元还有超35%的空间。

文章来源:《华西药学杂志》 网址: http://www.hxyxzz.cn/zonghexinwen/2021/0622/833.html