- · 《华西药学杂志》栏目设[10/06]

- · 《华西药学杂志》数据库[10/06]

- · 《华西药学杂志》投稿方[10/06]

- · 《华西药学杂志》征稿要[10/06]

- · 《华西药学杂志》刊物宗[10/06]

华西策略:大宗商品因何而涨?此轮涨价还能维(2)

作者:网站采编关键词:

摘要:美联储“鸽声依旧”,大宗商品价格上涨仍存空间。货币环境的充裕与否直接决定了大宗商品价格的潜在上涨空间。 美联储4月FOMC 会议维持鸽派,意味着

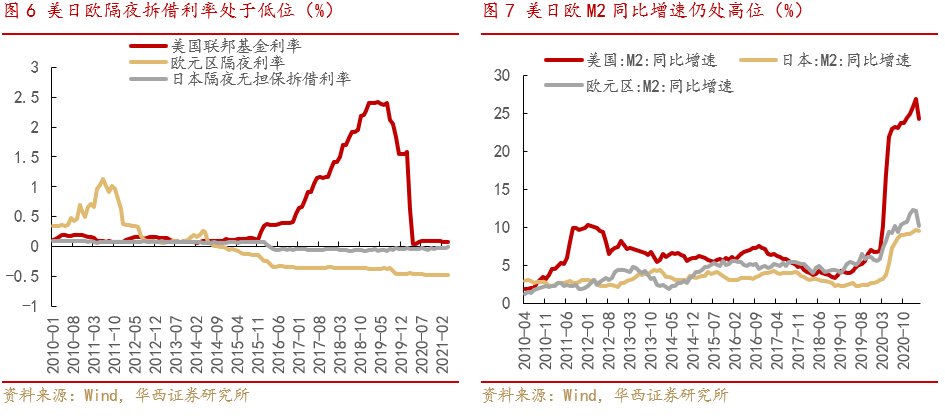

美联储“鸽声依旧”,大宗商品价格上涨仍存空间。货币环境的充裕与否直接决定了大宗商品价格的潜在上涨空间。美联储4月FOMC 会议维持鸽派,意味着大宗商品价格仍存上涨空间。美联储 4 月 FOMC 会议决议继续将基准利率维持在 0%-0.25%不变,将超额准备金率(IOER)维持在0.1%不变,将贴现利率维持在0.25%不变,并继续保持每月购置 1200 亿美元债券直至最大就业及价格平稳目标得到实质性进展。美联储声明表示“受益于疫苗接种和强力政策的支持,经济与就业指标得到了加强,受疫情冲击严重的部门虽仍疲弱,但已出现了改善”,对于不断上升的价格指数,声明指出虽然通胀已经上升,但很大程度上反映了暂时性因素的影响,这种暂时上升不符合加息标准,距离取得实质性进展还有很长的路要走。另外4月美国非农就业不及预期以及失业率抬升也使得美联储缩减QE预期降温。

1.2、全球经济错位复苏导致供需失衡

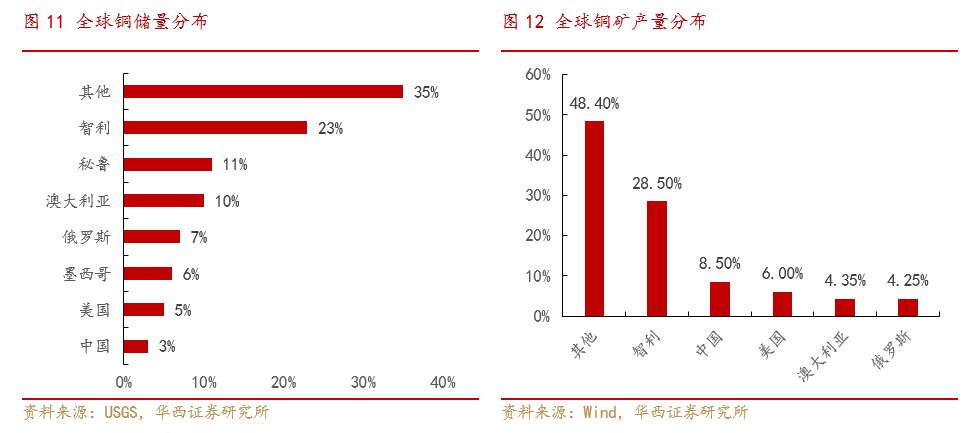

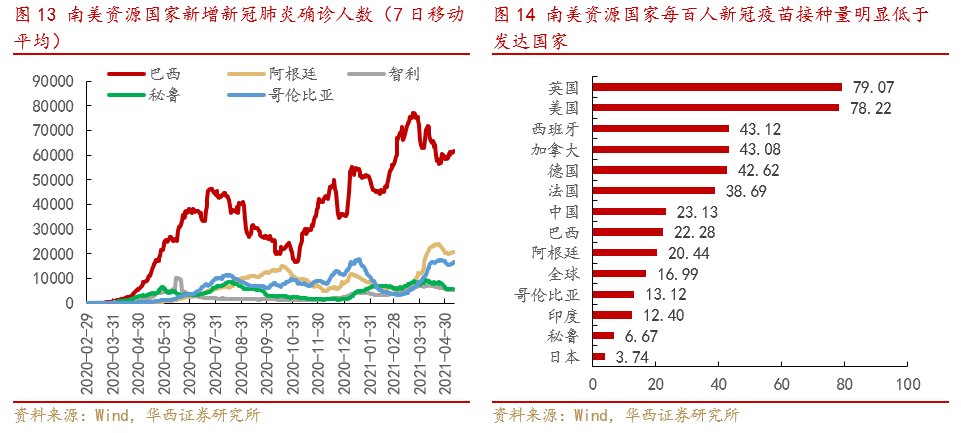

从供给端来看,南美资源国家疫情形势依然严峻,疫情的反复以及疫苗接种率较低影响了矿产的开采和运输,导致供给增速放缓。全球主要大宗商品资源分布相对集中,尤其是有色金属。南美洲安第斯山脉附近的巴西、智利、秘鲁等均是全球重要的矿藏资源国。以铜为例,仅智利一国其铜储量就占全球储量的23%,铜矿产量占全球的28.5%。近期南美资源国家疫情出现反复,巴西、阿根廷、哥伦比亚等国新增新冠肺炎确诊人数有所反弹,同时南美国家每百人新冠疫苗接种量明显低于发达国家,影响了矿产的开采和运输,导致供给增速放缓。智利国家统计局(INE)近期表示,受疫情影响智利的铜产量已连续十个月处于下降态势,3月铜产量49.17万吨,降幅达1.3%。

从需求端来看,美、欧等需求大国疫情稳定,疫苗接种率持续提高,叠加货币、财政刺激效应,经济复苏强劲,对大宗商品的需求也将保持较高水平。自2020年新冠疫情爆发以来,中国由于防控措施得当、复工复产及时,经济率先企稳,推动大宗商品需求复苏;今年以来,美、欧等发达国家疫情得到有效控制,新增新冠肺炎确诊人数持续下降,疫苗接种比例不断提高,同时叠加货币、财政刺激政策,经济复苏强劲,进一步助推大宗商品需求增加。最新数据显示,美、欧制造业4月PMI双双创出历史新高,美国4月Markit制造业PMI值为60.5,较3月59.1增加1.4;欧元区4月制造业PMI值为62.9,较3月62.5增加0.4,全球制造业复苏趋势明显。同时美国制造业库存与销售总额同比增速差距继续拉大,美国处于主动补库存阶段,将会进一步带动大宗商品需求。

1.3、“碳中和”政策安排进一步加剧短期供需矛盾

除了主要国家“开闸放水”导致流动性泛滥以及全球经济错位复苏导致的供需失衡外,“碳中和”相关的政策安排也进一步加剧了短期供需矛盾,推升了大宗商品价格的上涨。2020年9月22日,第七十五届联合国大会一般性辩论会议上中国指出“将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030 年前达到峰值,努力争取2060 年前实现碳中和”,随后在2020年12月12日气候峰会上,进一步宣布“到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上”。“碳中和”目标提出之后,相关部门密集出台政策,例如工信部2021 年4 月20表示“严禁钢铁、水泥、平板玻璃新增产能,严管严控电解铝新增产能”。《有色金属行业碳达峰实施方案》提出“2025 有色金属行业力争率先实现碳达峰,2040 年力争实现减碳40%。”,在这些政策的推动下,全国高炉开工率明显走低,从67%回落至当前的62%左右。可以预见的是,未来随着政策的持续推进将会进一步加剧短期供需矛盾,推升大宗商品价格上涨。

02、大宗商品涨价对市场有何影响?

2.1、涨价带来的通胀担忧可能会制约A股市场表现

文章来源:《华西药学杂志》 网址: http://www.hxyxzz.cn/zonghexinwen/2021/0518/743.html