- · 《华西药学杂志》栏目设[10/06]

- · 《华西药学杂志》数据库[10/06]

- · 《华西药学杂志》投稿方[10/06]

- · 《华西药学杂志》征稿要[10/06]

- · 《华西药学杂志》刊物宗[10/06]

华西策略:大宗商品因何而涨?此轮涨价还能维(3)

作者:网站采编关键词:

摘要:大宗商品价格上涨最直接的影响就是工业生产的原材料成本上升,带动PPI上行,从而引发通胀担忧,制约A股市场表现。 通过对比南华工业品指数与PPI当月

大宗商品价格上涨最直接的影响就是工业生产的原材料成本上升,带动PPI上行,从而引发通胀担忧,制约A股市场表现。通过对比南华工业品指数与PPI当月同比发现,大宗商品价格对PPI增速存在一定的领先性,主要原因是大宗商品价格的上涨会带动工业品原材料成本上升,从而拉升PPI。由于PPI对非食品CPI同比增速同样具有一定的领先性,因此PPI的拉升可能又会进一步传导至CPI,从而引发通胀担忧,从预期和情绪上对资本市场形成扰动。这也是为什么虽然目前美联储表态并未明显转向,但市场已经开始提前Price in美联储退出QE甚至加息的主要原因。国内4月PPI 同比增速达6.8%, 涨幅比上月扩大 2.4 个百分点,后续来看PPI上行压力仍然存在,全球大宗商品价格持续上涨,输入型通胀压力叠加国内生产原材料价格上行,或促成 PPI 进一步抬升。通过复盘PPI同比增速与上证指数走势发现,当PPI出现明显上行趋势,尤其是同比增速超过5%之后,上证指数往往表现不佳。2000 年以来共有4轮PPI同比增速超过5%的上行期,其中三次呈现明显下跌,一次呈现震荡走势。

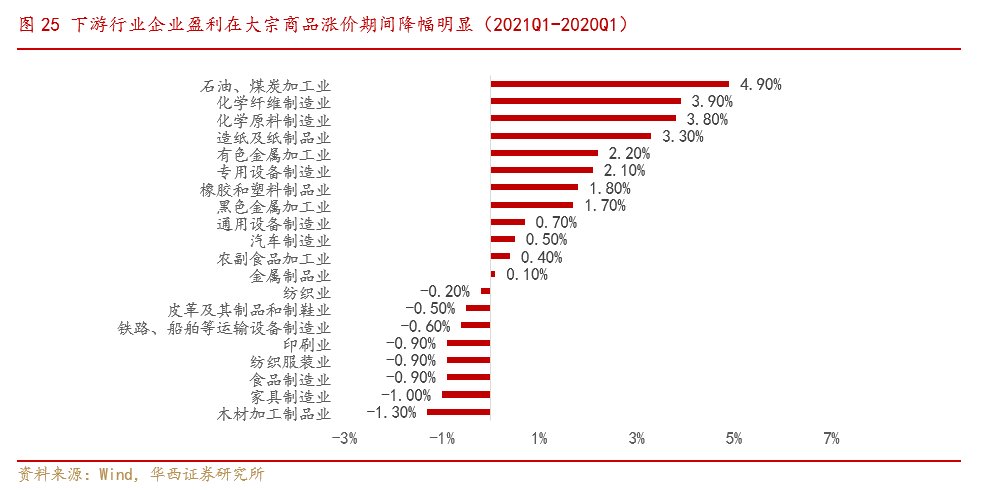

2.2、受涨价影响下游行业盈利可能会受到冲击

大宗商品价格上涨,使得中下游企业生产成本大幅提升,下游行业在市场竞争环境中的议价能力相对较低,因此盈利可能会受到冲击。大宗商品价格上涨直接利好上游行业,对于中游行业而言,虽然生产成本大幅提升,但是可以通过提高售价进行成本转嫁,从而抵消部分影响。但下游行业由于直接面向消费者,在市场竞争环境中的议价能力相对较弱,因此盈利可能会受到一定冲击。通过复盘最近两轮大宗商品上涨区间上、中、下游行业毛利率发现,上游原材料及加工行业毛利率提升明显,其中石油和天然气开采业毛利率提升最高,其次是煤炭开采和洗选业;中游行业毛利率相对稳定,例如农副食品加工业、金属制品业等毛利率变化均不大;而下游行业毛利率则出现了明显降幅,例如食品制造业,大宗涨价主要从包装材料和食品原料两方面影响食品制造的毛利率。企业盈利方面,大宗商品涨价期间下游行业盈利情况明显恶化,其中木材加工制造业、家具制造业、制品制造业等降幅明显。

03、此轮涨价还能维持多久?

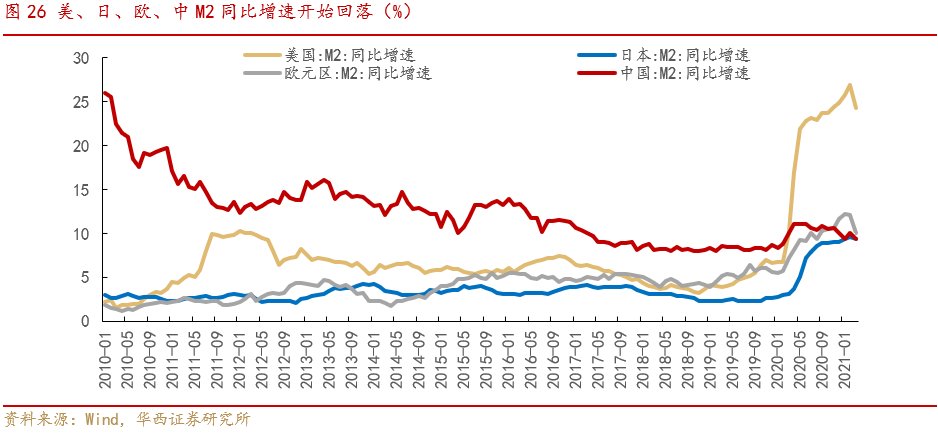

未来大宗商品价格仍存上涨空间,但有望在2021年二、三季度随全球流动性见顶而逐步回落。货币环境的充裕与否直接决定了大宗商品价格的潜在上涨空间。3月美国、日本、欧元区以及中国M2同比增速出现不同程度的回落,同比增速分别为24.3%、9.4%、10.1%、9.4%,较上月分别下降2.6%、0.2%、1%、0.7%。虽然目前美联储态度仍然偏鸽,但随着通胀的持续攀升以及就业数据的改善,美联储的量化宽松可能会逐步放缓。圣路易斯联储主席布拉德此前判断,当美国疫苗接种率达到75%之后,美联储可能会考虑为量化宽松减码。根据美国CDC的数据,截至5月15日,美国已有47.1%的人口(约1.56亿)至少接种一剂新冠疫苗,有36.7%的人口(约1.22亿人)完成了两剂新冠疫苗的接种,根据趋势外推有望在三季度达到70%-80%的接种率,受此影响美联储量化宽松可能会在三季度放缓,全球流动性也将逐步见顶,大宗商品价格也将随全球流动性见顶而逐步回落。

04

风险提示

货币政策收紧;全球疫苗接种不及预期;海外黑天鹅事件(政治风险、主权评级下调)等。

(文章来源:华西证券)

文章来源:《华西药学杂志》 网址: http://www.hxyxzz.cn/zonghexinwen/2021/0518/743.html